คนญี่ปุ่นหลังเกษียณ…ทำไมรวยจัง…?

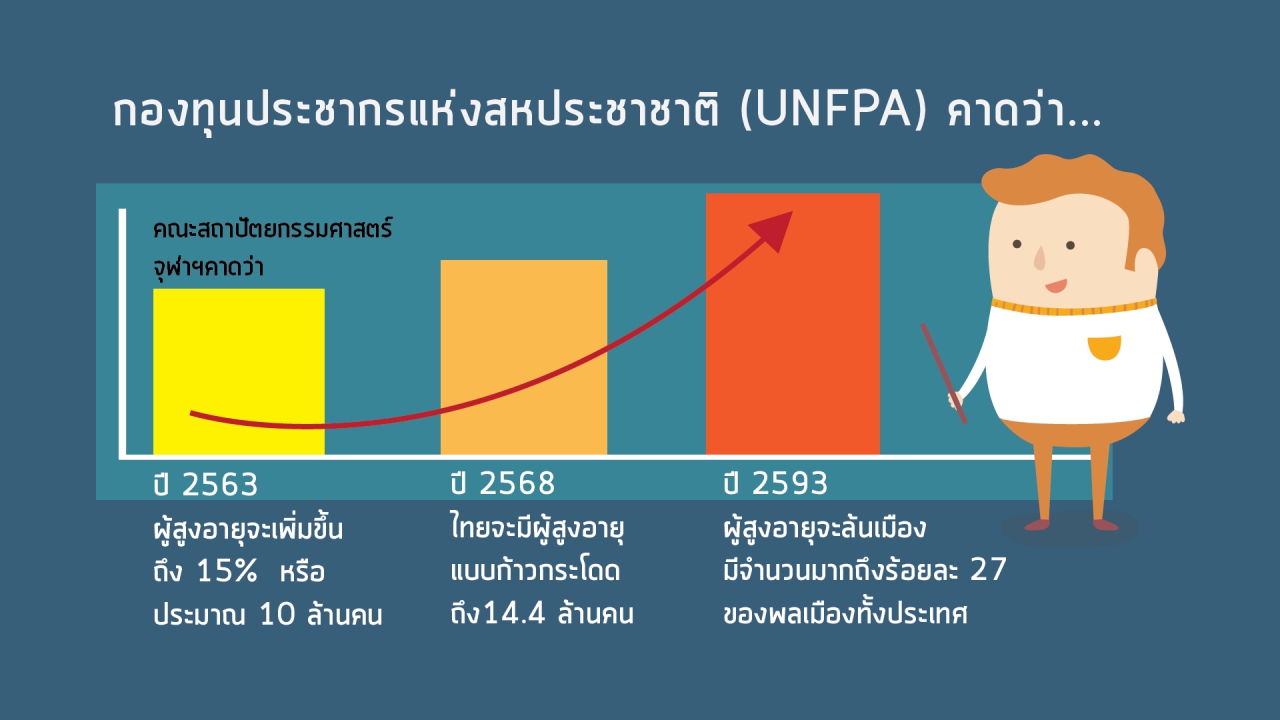

ประเทศไทยของเรานับวันแนวโน้มสัดส่วนผู้สูงอายุเพิ่มขึ้น มีการประมาณการณ์กันว่า ปี พ.ศ. 2568 จะมีผู้สูงอายุมากถึง 14 ล้านคน ถึงตอนนั้นประเทศไทยก้าวสู่สังคมสูงวัยอย่างเต็มรูปแบบ วันนี้ www.innwhy.com เลยขอเปิดประสบการณ์การวางแผนชีวิตเพื่อรับมือหลังวัยเกษียณอย่างไรให้สำเร็จ จาก คุณสมโพชน์ เกียรติไกรวัล รองประธานเจ้าหน้าที่บริหาร บริษัท โตเกียวมารีนประกันชีวิต ประเทศไทย จำกัด (มหาชน) ในฐานะ ผู้บุกเบิกการออมเงินรูปแบบประกันชีวิตแบบบำนาญคนแรกของเมืองไทย มาถ่ายทอดเรื่องราวและประสบการณ์เกี่ยวกับการวางแผนชีวิตเพื่อคุณภาพชีวิตที่ดีหลังวัยเกษียณของประเทศญี่ปุ่น ประเทศที่มีสัดส่วนผู้สูงอายุมากที่สุดในโลก แต่มีวิธีจัดการ การวางแผนชีวิตหลังเกษียณได้อย่างดี ทำให้ประเทศญี่ปุ่นวันนี้กลายเป็นสังคมที่มีสวัสดิภาพความเป็นอยู่ของผู้สูงวัยที่ดีที่สุดติดอันดับท็อปเท็นของโลก โดยเฉพาะความมั่นคงทางรายได้และสถานะทางสาธารณสุข เพื่อให้ผู้สนใจการวางแผนชีวิตหลังเกษียณนำไปเป็นต้นแบบการวางแผนชีวิตให้กับตนเอง

คุณสมโพชน์ เล่าว่า ตัวเองนั้นได้มาทำงานอยู่ในบริษัทประกันชีวิตชั้นนำของประเทศญี่ปุ่น ได้มีโอกาสไปดูงาน ดูสังคมของประเทศญี่ปุ่น ประเทศที่มีผู้สูงอายุมากกว่า 30 ล้านคน มีพลเมืองที่เป็นผู้สูงอายุมากถึง 1 ใน 4 ของประชากรในปัจจุบัน แล้วคนญี่ปุ่นมีการรับมือกับเรื่องเหล่านี้อย่างไรคนญี่ปุ่นในปัจจุบันนี้ แม้จะมีอายุ 60-100 ปียังคงมีคุณภาพชีวิตที่ดีเพราะเนื่องจากประชากรญี่ปุ่นมีการเตรียมตัว ภาครัฐ หรือประชาชนให้ความร่วมมือ มีการรณรงค์ให้มีการเก็บออมอย่างเป็นระบบ มีการสร้างระบบการประกันของภาครัฐที่เกี่ยวข้องกับการออมเงินสำหรับกรณีที่คนญี่ปุ่นเลิกทำงานแล้ว เกษียณแล้วรัฐบาลจะมีเงินให้ เลี้ยงจนถึงตลอดชีวิตนับ 100 ปีหลังจากนั้น

คุณสมโพชน์ อธิบายความของการ “ให้” ว่า รัฐบาลญี่ปุ่นมีเงินให้ประชาชนหลังเกษียณนั้นเป็นภาคที่รัฐบาลเก็บเงินจากประชาชนแล้วสมทบให้ เหมือนกับ กองทุนการออมแห่งชาติหรือ กอช. ที่ภาครัฐบ้านเราให้ 600 บาท แต่เม็ดเงินนั้นค่อนข้างเยอะกว่า โดยคนญี่ปุ่นหลังเกษียณแล้ว รัฐบาลให้ขั้นต่ำที่ 100,000 เยน หรือประมาณ 30,000 บาท เงินจำนวนนี้ถ้าอยู่เมืองไทยค่อนข้างมีคุณภาพชีวิตที่ดี แต่เงิน 100,000 เยนในสังคมญี่ปุ่นอยู่กันค่อนข้างลำบาก แน่นอนคนญี่ปุ่นก็ต้องทำงาน เรากำลังพูดถึงโครงสร้างของประเทศญี่ปุ่นเพี่อให้ทุกท่านเข้าใจถึงสิ่งที่จะต้องตามมา

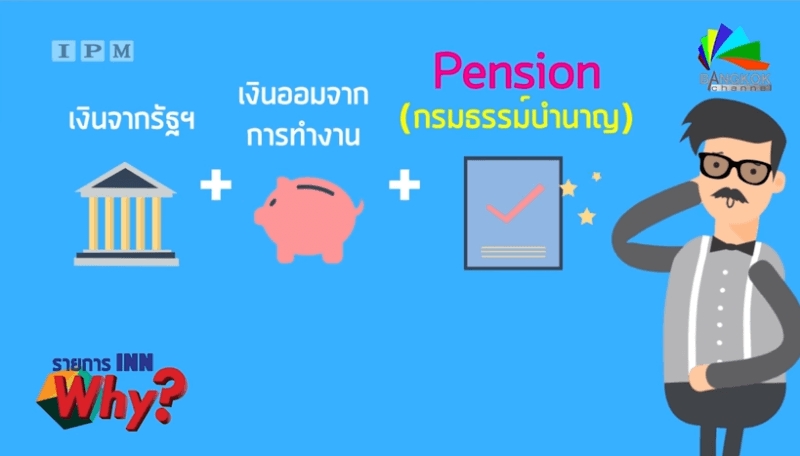

เมื่อคนญี่ปุ่นทำงานก็จะต้องมีเงินออมจากภาครัฐคือ เงินบำนาญ ส่วนเงินออมจากภาคเอกชน จะมี กองทุนสํารองเลี้ยงชีพ (Provident Fund) จะเป็นเงินอีกก้อนหนึ่งที่ได้หลังจากเกษียณ จากนั้นคนญี่ปุ่นจะนำเงินที่ได้จากภาครัฐและการทำงานมารวมกันแล้วมาคำนวณว่า เมื่อเกษียณอายุแล้ว เงิน 2 ก้อนนี้จะเป็นเงินเท่าไหร่และจะสามารถอยู่ได้แบบไหนถ้ามองว่าอยู่ได้แบบไม่สบายมากนัก คนญี่ปุ่นก็จะไปซื้อ เบี้ยบำนาญหรือ Pension เหมือนกรมธรรม์ประกันชีวิตชนิดหนึ่งแต่เป็นกรมธรรม์บำนาญ

ซึ่งเมื่อซื้อแล้วจะมาคำนวณว่า ในอนาคตตัวเราต้องการใช้จ่ายเท่าไหร่ เช่น ต้องการใช้จ่าย 500,000 เยนต่อเดือน หรือประมาณ 100,000 บาท เมื่อได้เงินมาจากภาครัฐ 100,000 เยน จากที่ทำงาน 200,000 เยน รวมเป็น 300,000 เยน คนทำงานญี่ปุ่นก็จะไปซื้อผลิตภัณฑ์ เบี้ยบำนาญหรือ Pension เติมเข้ามาอีกประมาณ 200,000 เยนต่อเดือน หรือต้องการมากกว่านั้นก็ซื้อเพิ่ม ขึ้นอยู่กับกำลังการซื้อของแต่ละคน

คนญี่ปุ่นแต่ละคนตลอดอายุการทำงาน จนถึงอายุ 60 ปี จะซื้อกรมธรรม์คนละ 2-3 ฉบับเป็นอย่างน้อย เพราะซื้อตามกำลังรายได้ ตอนช่วงมีรายได้ไม่มากนักอาจซื้อกรมธรรม์ที่ใช้ในการฝากไม่มาก เมื่อมีรายได้มากขึ้นก็จะซื้อกรมธรรม์เพิ่มขึ้นก็จะทำให้หลังเกษียณคนญี่ปุ่นมีเงินใช้

สังคมคนญี่ปุ่นพอเกษียณแล้วจะเที่ยว ทัศนาจร ไปเที่ยวทั่วโลก ขณะเดียวกันก็ไปอยู่ทั่วโลกคนญี่ปุ่นปัจจุบันย้ายถิ่นฐานมาอยู่ในประเทศไทยเช่นเดียวกัน จุดที่เห็นคนญี่ปุ่นที่เกษียณอายุแล้วมาอยู่ชัดเจนเลยคือ จังหวัดเชียงใหม่ มีไม่น้อยกว่า 6,000 คน จากตัวเลขของกรมศุลญี่ปุ่นในประเทศไทยที่ให้ไว้เมื่อ 2 ปีที่ผ่านมา แถวศรีราชา ชลบุรี จังหวัดเชียงราย หลายจังหวัดในประเทศไทย คนญี่ปุ่นชอบ

ถามคนญี่ปุ่นว่า แล้วการที่มาอยู่ช่วงเวลานี้มีรายได้มาจากไหน พวกเขามีรายได้มาจาก เงินบำนาญ เงินเบี้ยบำนาญหรือ Pension รวมกันแล้วประมาณ 120,000 บาทต่อเดือน ด้วยเงินจำนวนนี้อยู่ในจังหวัดเชียงใหม่คนญี่ปุ่นสามารถอยู่ได้อย่างมีความสุข

แล้วชีวิตคนไทยเราต้องการจะมีความสุขจากการเกษียณอายุในบั้นปลายอย่างไร? โปรดติดตามต่อไป.

เพิ่มเราเป็นเพื่อนได้แล้ววันนี้!....

ทีมงาน INN WHY? รายการเพื่อผู้บริโภค ร่วมปฏิวัติความคิด ปรับเปลี่ยนชีวิต ก้าวสู่ความมั่นคง หลังเกษียณ

ติดตามเราได้ที่ไลน์แอด @INNWHY.TV หรือ Facebook.com/INNWHY.TV และ Youtube.com/c/innwhy

Contact us : INNWHY31@gmail.com